12月25日✿★★,科创板陕企炬光科技提交了对监管函的整改报告✿★★。此前✿★★,因股权激励费用核算及募集资金管理不规范等问题✿★★,公司被责令改正✿★★,董事长刘兴胜✿★★、董秘张雪峰和财务总监叶一萍收到警示函✿★★。炬光科技成立于2007年✿★★,创始人刘兴胜是海归博士✿★★,带领公司在2021年成功上市✿★★。由于亏损现状✿★★,刘兴胜及其他高管曾主动降薪以应对公司2024年上半年2811.92万元的净亏损✿★★。 该公司主要从事高功率半导体激光元器件及激光光学元器件的研发与销售✿★★,属于光子行业的上游领域✿★★。近年来✿★★,为突破上游市场的瓶颈✿★★,公司逐步向中游扩展业务都会网✿★★,重点布局汽车应用✿★★、泛半导体制程和医疗健康三大领域✿★★。2023年✿★★,上✿★★、中游主营业务收入比例约为78%✿★★:22%✿★★,到2024年上半年变为67%✿★★:33%✿★★。其中✿★★,汽车应用和泛半导体制程表现较为突出✿★★,而医疗健康业务则受市场不确定性影响较大✿★★。 值得注意的是✿★★,2023年炬光科技完成了对瑞士公司SMO的收购✿★★,交易金额达5.89亿元人民币✿★★。尽管该并购带来了营收增长✿★★,但同时也拖累了公司的财务表现✿★★,导致2024年上半年再度由盈转亏✿★★。并购后✿★★,公司正在进行运营整合✿★★,包括将纳米压印光学器件生产从瑞士迁移至中国韶关以降低成本✿★★。当前✿★★,公司正面临巨大的商誉压力和业务挑战✿★★,未来能否顺利消化频繁的并购还需长期观察✿★★。

12月11日晚间凯发赞助马竞✿★★!✿★★,炬光科技(688167.SH)公告称✿★★,因股权激励费用核算✿★★、募集资金管理及使用不规范等问题✿★★,被责令改正✿★★,公司董事长刘兴胜✿★★、董秘张雪峰✿★★、财务总监叶一萍被下发警示函✿★★。

炬光科技2021年上市的科创板陕企K8凯发·娱乐旗舰(中国)天生赢家·一触即发✿★★,✿★★。创始人刘兴胜是海归博士✿★★,曾任美国康宁公司高级研究科学家✿★★、美国恩耐公司工艺工程技术总监✿★★,2007年至2015年任中科院西光所研究员✿★★、博士生导师✿★★,2008年至今任炬光科技董事长兼总经理✿★★,一路带领其2021年上市✿★★。

在往前一段时间✿★★,刘兴胜及其他部分董事✿★★、管理人员曾主动提出降薪✿★★,刘兴胜薪酬下调30%✿★★,其他部分高管下调10%~20%✿★★。

降薪原因✿★★,正是炬光科技的亏损现状✿★★:2024年上半年k8凯发体育✿★★,公司归母净利润为-2811.92万元✿★★,同比下降206.71%✿★★。这一系列商海变动背后✿★★,炬光科技正再一次走到十字路口✿★★。

炬光科技主要从事光子行业上游的高功率半导体激光元器件和原材料(“产生光子”)k8凯发体育✿★★、激光光学元器件(“调控光子”)的研发都会网✿★★、生产和销售✿★★。

简单理解✿★★,上述两个业务大致属于激光光源和激光校准✿★★,均属于上游元器件材料✿★★,但整体市场空间有限✿★★,为了继续做大做强✿★★,就得向中游扩展✿★★,公司就选择了汽车应用✿★★、泛半导体制程✿★★、医疗健康作为三大重点✿★★。

上述中游业务中✿★★,汽车应用主要围绕激光雷达的光源发射模组等✿★★,泛半导体制程主要是应用于集成电路的激光退火系统等✿★★,医疗健康即为专业净肤模组✿★★、家用医疗健康模块等✿★★。

该扩展意向2021年上市时就有所布局✿★★,招股书截至2021年6月数据显示✿★★,两项上游业务营收1.95亿元✿★★,占比90.56%✿★★,中游业务不超过10%✿★★。而2023 年上✿★★、中游主营业务收入的贡献比例约为78%✿★★:22%✿★★,2024年上半年变为67%✿★★:33%✿★★。

客观来说✿★★,上游确实多少陷入瓶颈✿★★,公司这两年的增长也是大多来源于中游拓展✿★★。仅以2023年来看✿★★,上游的两项业务同比增长率分别为0.19%✿★★、-9.73%✿★★,整体变动不大✿★★,而三个中游领域则出现分化✿★★:

汽车应用营收4792.55万元✿★★,同比增长31.02%✿★★。但需注意的是✿★★,该业务2023年曾转让前期研发服务成果✿★★,整体汽车应用解决方案4647.31万元✿★★,较上年同期增长59.35%✿★★。而受整体行业进展和大客户经营情况变化的影响✿★★,元器件的营收仅145.24万元✿★★,较上年同期下降80.41%✿★★,该业务整体想象空间比较大✿★★,但发展不太稳定✿★★。

泛半导体制程应用实现收入10006.33万元✿★★,同比增长16.02%✿★★。主要是半导体晶圆激光退火业务打破了国外公司在这一领域的长期垄断✿★★,不仅实现进品替代✿★★,且具有行业领先性✿★★。这是三大业务中规模最大✿★★,也是增长最为扎实的板块✿★★。

医疗健康应用实现收入8291.07万元✿★★,同比下降 22.31%✿★★。年报显示✿★★,客户Cyden公司考虑终端消费者市场存在巨大不确定性✿★★,并于2023年四季度通知公司在商务侧暂时停止该项目的推进✿★★,后续将根据终端市场情况确定重启时间✿★★,目前不确定性较大✿★★。

需要注意的是✿★★,2023年汽车应用✿★★、泛半导体制程都会网✿★★、医疗健康解决方案毛利率分别为65.25%✿★★、49.73%✿★★、40.67%✿★★,分别同比下降了27.83✿★★、13.28都会网✿★★、1.81个百分点✿★★。

去年✿★★,炬光科技披露要从瑞士收购了一家亏损公司SUSS MicroOptics SA(以下简称“SMO”)✿★★,交易对价总计7554.05万欧元都会网✿★★,约合人民币5.89亿元都会网✿★★。

彼时k8凯发体育✿★★,SMO股东全部权益账面值为6727.59万元✿★★,增值率达到643.21%✿★★,2022年✿★★、2023年前三季度✿★★,标的公司实现的营收分别为2.64亿元✿★★、1.78亿元✿★★,实现净利润分别为778.42万元马德里竞技俱乐部全球赞助伙伴✿★★,✿★★、-3428.25万元✿★★,扣非净利润分别为582.05 万元✿★★、-3618.02万元✿★★。

炬光科技看上的不只是快速做大资产✿★★、营收✿★★,而是技术✿★★,设备✿★★,专利国际化的市场等✿★★。其表示✿★★,公司将借助标的公司独特的技术积累和研发优势洁净室✿★★,补充光刻-反应离子蚀刻✿★★、纳米压印✿★★、衍射微纳光学等技术✿★★;产品方面k8凯发体育✿★★,公司将拥有更为完备的微纳光学元器件产品结构✿★★;市场方面✿★★,公司将有效利用和整合标的公司在数据通信✿★★、汽车投影照明✿★★、半导体制程等细分市场领域多年积累的品牌✿★★、客户与市场渠道等✿★★。

2024年上半年✿★★,公司汽车应用解决方案(即汽车应用中游模组)实现收入4007.98万元✿★★,较上年同期增长316.62%✿★★。但并购SMO虽带来营收增长✿★★,却质量不佳✿★★,2024上半年汽车应用解决方案产品合同类型营收3955.24万元✿★★,成本5126.14万元✿★★,毛利率从去年底的65.25%直接变为倒挂“出血”✿★★。

医疗健康解决方案(即医疗健康中游模块)收入729.72万元✿★★,同比增长5.26%✿★★。从长期来看✿★★,该板块起色不佳✿★★。炬光科技在2024半年报中也表示✿★★,相关项目的整体推进目前低于预期✿★★。

上半年凯发k8娱乐真人旗舰厅(中国)首页登录✿★★,✿★★,泛半导体制程解决方案(即泛半导体制程应用中游模块与系统)收入5458.03万元✿★★,较上年同期增长189.39%✿★★。业绩增长主要来源于半导体晶圆退火业务延续了2023年下半年的增长趋势✿★★,是比较实打实的✿★★。

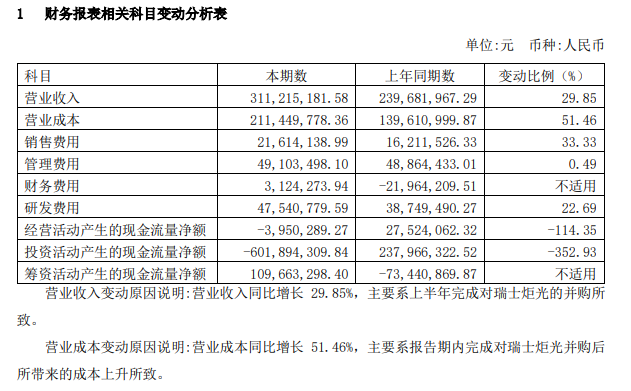

另外✿★★,SMO拖累炬光科技财务报表相关科目恶化✿★★,表现在营业成本k8凯发体育✿★★、三费都会网✿★★、现金流等✿★★,公司2024上半年营业收入增长29.85%✿★★,成本则增加51.46%✿★★,导致时隔三年再度由盈转亏✿★★,其中销售费用同比增长33.33%✿★★,应付职工薪酬同比增长77.58%✿★★,经营活动产生的现金流量净额由2752.41万元变为-395.03万元✿★★。

上半年✿★★,瑞士炬光(由SMO改名)营收8288.61万元✿★★,净利润-2651.83✿★★,炬光科技年初曾预计其2024年可以实现扭亏为盈✿★★,但在前一段时间✿★★,其仅表示公司瑞士并购项目第三季度亏损有所收窄✿★★。

2016年✿★★,炬光科技挂牌新三板后✿★★,仅两个月后便宣布要以总价2.2亿元收购德国LIMO公司✿★★。2016年时✿★★,炬光科技净资产仅2.23亿元✿★★,营业收入1.31亿元✿★★,净利润1900.86万元✿★★,可谓是一场“豪赌”✿★★。

根据国泰君安证券研报✿★★,德国LIMO是全球领先的激光器光学整形✿★★、微观学产品和半导体激光器耦合模块的供应商✿★★,也是全球知名激光器制造商✿★★、汽车零部件制造商✿★★、液晶面板等下游客户的主要供应商✿★★。

值得注意的是✿★★,与本次颇为相似的是✿★★,截至2015年时✿★★,LIMO的营业数据并不好看✿★★,营收9,719.64 万元凯发旗舰厅官网✿★★。✿★★,净利润为-1,098.44 万元✿★★,净资产为2389.42万元✿★★,与2.2亿元的收购价格增值率约800%✿★★。

但如今回头再看✿★★,炬光科技与LIMO并购的获利面显然更大✿★★,首先是成功从高功率半导体激光器(“产生光子”)结合到激光光学(“调控光子”)✿★★,后来又到中游的系统解决方案✿★★,打开了公司的增长空间✿★★,营收从2016年的1.31亿元增加到2021年的4.76亿元✿★★,这里面半导体激光产品贡献了约2亿元增量✿★★,净利润也从1900万元提升到1.26亿✿★★。

并购前✿★★,炬光来自海外的收入占比33%✿★★,并购后✿★★,来自海外的收入迅速提高✿★★,2023年达到55%左右✿★★,且海外毛利率(55.75%)高于国内(44.55%)✿★★,进一步打开了海外市场✿★★。

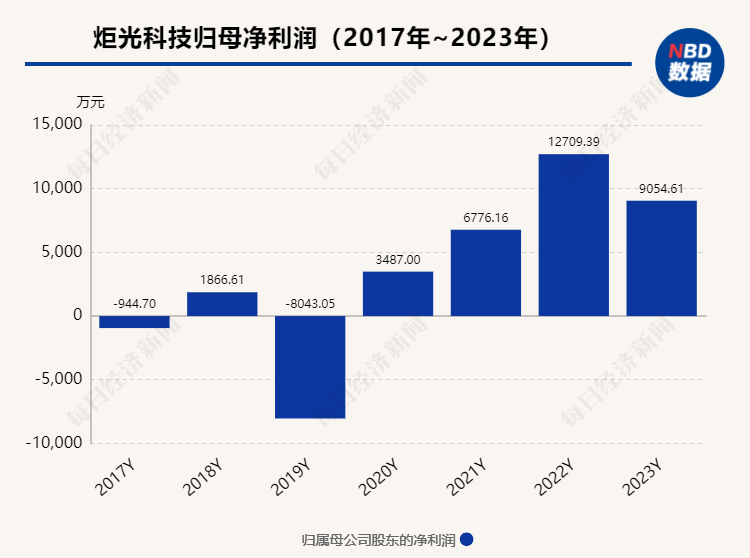

不过需要注意的是✿★★,炬光科技曾花费数年时间消化LIMO带来的变动✿★★,包括产线调整✿★★、人事变动✿★★、计提商誉减值等✿★★,2017年2019年的归母净利润分别为-944.70万元✿★★、1866.61万元✿★★、-8043.05万元✿★★。

而对于SMO收购✿★★,海外的高运营成本是炬光科技能否扭亏的关键之一✿★★。据炬光科技9月3日披露的投资者关系活动记录表✿★★,公司目前正在进行的运营整合计划✿★★,包括预计将于三季度完成纳米压印光学器件生产由瑞士纳沙泰尔迁移至中国韶关✿★★,通过地域优势降低生产成本✿★★,精准对接汽车行业对成本敏感型产品的需求✿★★。

股价方面✿★★,公司2021年12月24日上市时发行价78.69元/股✿★★,2022年1月曾达到高点231.34元/股✿★★,此后长期在100元/股左右浮动光通信✿★★,✿★★,但进入2024年开始下行✿★★,今年9月曾达到最低点39.91元/股✿★★,截至12月27日收盘报63.52元/股✿★★。

2未经《每日经济新闻》授权✿★★,不得以任何方式加以使用✿★★,包括但不限于转载✿★★、摘编✿★★、复制或建立镜像等✿★★,违者必究✿★★。

K8凯发娱乐产品

电化学甲醛传感器CB-HCHO-V5

甲烷传感器JW-05

汽车二氧化碳传感器ACDS-1002

呼气末ETCO2传感器CM2201

户用超声波燃气表核心模块

应用领域

室内环境监测

洁净室

扬尘监测仪

医疗健康气体传感器

智能超声波燃气表

新闻中心

公司新闻

产品新闻

应用新闻

K8凯发引领业界

关于我们

K8凯发(中国)天生赢家·一触即发

联系我们

解决方案

智能监测

空气监测

环保监测

车体传感

智慧计量

气体传感

城市生命线

排气监测

燃气表方案

K8凯发娱乐产品

电化学甲醛传感器CB-HCHO-V5

甲烷传感器JW-05

汽车二氧化碳传感器ACDS-1002

呼气末ETCO2传感器CM2201

户用超声波燃气表核心模块

应用领域

室内环境监测

洁净室

扬尘监测仪

医疗健康气体传感器

智能超声波燃气表

新闻中心

公司新闻

产品新闻

应用新闻

K8凯发引领业界

关于我们

K8凯发(中国)天生赢家·一触即发

联系我们

解决方案

智能监测

空气监测

环保监测

车体传感

智慧计量

气体传感

城市生命线

排气监测

燃气表方案

鄂公网安备 42018502000248号

鄂公网安备 42018502000248号